個人情報に対する意識が変化

個人情報は保護すべきもの。個人情報に対する社会の共通認識ですが、最近は少しずつ変化してきています。もちろん、企業活動から得た顧客の住所・氏名や購買履歴などは、本人の同意なしでは外部に提供してはならないなど、情報保護の原則は変わるものではありません。

一方、個人の生活空間の中で生まれるデータは、頑なにガードするだけでなく、その一部を活用することで、より便利なサービスの提供や商品開発に結びつけたいとする動きも、少しずつ拡がってきています。このような流れを加速する起点として期待されるのが「情報銀行」です。

情報銀行を端的に言うと、“個人が主体となって個人情報を流通・活用していくための枠組み”です。機能の詳細に行く前に、こうしたサービスが必要とされるようになってきた背景を、簡単にお復習いしておきましょう。

急増する個人情報

情報銀行が起案された背景として、まずデジタル化された個人情報の急増が挙げられます。ここで言う個人情報は、基本4情報(氏名、住所、生年月日、性別)をはじめ、電気やガスの使用量、カード会社などに蓄積される購買履歴、銀行が管理する口座に関する情報等々を含みます。

さらにここ数年は、スマートフォンなどのモバイル機器、IoTのデバイスから得られるデータも増えてきました。GPSの位置情報、アプリの利用記録、歩数などのヘルスケア関連のデータ、交通機関を使った履歴など、行動と共に記録されるデータは貯まり続けています。

このような個人情報は、企業にとっては、効率的なマーケティング(広告配信や販売管理など)につながるため、“宝の山”と言えます。もちろん、自社の顧客情報はどこの企業も使っていますが、散在するデータを活用した時代に則したマーケティングができているかと言えば、まだこれからというのが実情ではないでしょうか。

データの活用が進まない訳は?

個人情報が活用されない理由の一つは、企業間での情報の流通が進まないためです。本人の同意があれば、個人情報を外部に提供できますが、もし提供先から情報漏えいなどの問題が発生した場合は、提供元も企業イメージの低下は免れません。

また、アプリなどの利用規約で、“個人情報を外部へ提供”と明記していても、全てのユーザーが規約を通読し理解した上で使っているとは限りません。法的な問題はないとしても、個人情報に対する社会の意識を考慮すると、データのやり取りには慎重にならざるを得ないのです。

「改正個人情報保護法」の施行後(2017年5月)は、個人が特定できないように匿名化を行えば、交通機関の利用記録や決済履歴などいろいろなデータを、本人の許諾なしで流通・売買ができるようになりました。しかし、匿名化したデータを活用できるのは、ノウハウを持つ一部の企業、特定の分野に限られるのが実状です。

情報銀行が企業と消費者の間を仲介

一般の企業からは、生活空間には“宝の山”になり得る個人情報が溢れていることが分かっていても、消費者の同意・理解という点で、あいまいな形で集められたデータは、活用しづらいという声があがっていました。

一方、消費者は個人情報を外部へ出することに同意していたとしても、どこでどう使われたかといった詳細を知ることは容易ではありません。匿名化されたデータとなると、利用されていることすら知らない人が多いのが現状でしょう。

企業としては、明確な同意を得た上で収集したデータを入手できれば、ビジネスへの活用が見えてきます。ユーザーも自身の情報は、どこに提供し、どのように使われているかを把握できれば不安も減るでしょう。このような双方のニーズを満たすという視点から設計された枠組みが、情報銀行(情報利用信用銀行)というわけです。

個人情報を扱う主体はユーザー

情報銀行に関する機能や認定制度は、総務省と経済産業省が2018年5月に発表した「情報信託機能の認定に係わる指針Ver.1.0」で定義されています。この中の「事業内容」のページから、サービスの特徴を決定付ける要件を以下のように抽出しました。

・個人がデータの提供先を指定できる

・個人が提供したデータの利用履歴を閲覧できる

・個人の意思でデータの提供を中止・削除できる

つまり、ユーザーが主体となって、自身のデータの扱いを管理できるシステムで、このような機能を持つと認められた事業体に対し、情報銀行の認定が出ることになっています(認定制度については後述)。

「情報銀行」の構成要素

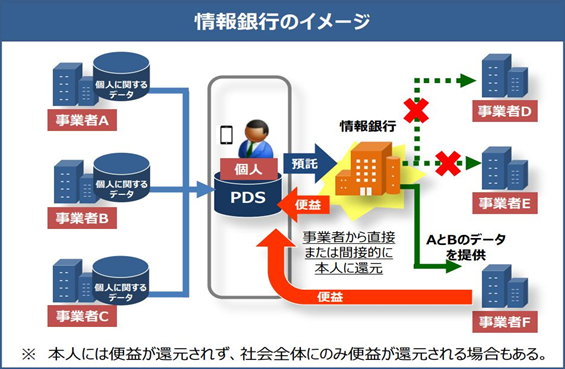

ここまでは、個人情報の管理と運用を行う組織やサービスを「情報銀行」として括ってきましたが、前述の資料「指針Ver.1.0」では、個人情報を一元管理する仕組みを「PDS(Personal Data Store)」、個人情報を預かって活用するサービスを「情報銀行(情報利用信用銀行)」と定義しています。

(出典:「AI、IoT時代におけるデータ活用WG 中間とりまとめの概要」 内閣官房IT総合戦略室)

「個人がデータの提供先を指定できる」といった機能は、実際はPDSが備えるもので、これを利用してデータを情報銀行に預けたり、利用履歴を閲覧したりします。なお、もう一つの要素として、データを保有している個人と活用したい事業者の間でデータをやり取りするシステムやサービスを「データ取引市場」と定義しています。

(出典:「AI、IoT時代におけるデータ活用WG 中間とりまとめの概要」 内閣官房IT総合戦略室)

・情報銀行 -------- 個人情報を預け何らかの還元が得られるシステム

・PDS ------------- 個人が自身のデータを管理するシステム

・データ取引市場 -- 個人情報を流通させる仕組みやシステム

ユーザーのメリットは?

情報銀行にデータを預ける消費者への還元は、いろいろな形が考えられますが、当面は以下の2点に集約できそうです。

・ポイントや現金の還元

・サービスの利便性を向上

直接的なメリットとして分かりやすいのは、ポイントや現金の還元でしょう。個人情報の提供を受けた企業がマーケティングや製品開発に生かし、その謝礼としてポイントやクーポン、現金などを供与するという形です。

サービスの利便性向上は、情報銀行側の創意工夫のしどころです。一例として、個人情報の集約によるサービス利用の簡易化があるでしょう。ECサイトの利用時やキャンペーン応募では、個人情報をその都度登録する必要がありますが、情報銀行が一元管理し、データの種類を指定するだけで、いろいろなサービスが利用できる環境を整備します。

もちろん、入力の手間を省くだけなら、現在もこれに近い機能はあります。情報銀行のサービスは、一人ひとりがPDSを使い、どのデータをどの企業にいつ渡したか、そして利用目的などもトレースできる機能を備えたものです。

企業はワンツーワン・マーケティングの強化を

情報銀行を利用する企業では、一人ひとりのニーズに合わせた広告展開などを行う“ワンツーワン・マーケティング”の強化ができます。例えば、ヘルスケア関連製品を扱う企業が、健康食品を扱うサイトの利用履歴から、自社のビジネスの対象になると思われる人をピックアップ。オススメ製品やサービスの表示だけでなく、同様の購入履歴を持つ人の行動を分析して、販売戦略の立案に役立てることができるでしょう。

あるいは、アパレルメーカーが記録しているオーダースーツのサイズや購入歴などのデータを、衣料品を扱うショップが入手できれば、個人の好みを反映したより的確な提案ができるはずです。このようなデータ連携によるワンツーワン・マーケティングは、あらゆる業種、業態に応用が効きそうです。

2019年3月に第1号

大切な個人情報を扱う情報銀行は、サービスを運営する組織に対する信頼がなければ成り立ちません。総務省では、情報銀行に対する認定制度を制定しています。審査の基準は、事業者の適格性、業務遂行能力、セキュリティ対策といった基本事項に加え、前述した「個人がデータの提供先を指定できる」など、情報銀行の機能を満たすか否かが対象になるとされています。

書類審査とヒアリングが中心ですが、プライバシーマークやISMS(情報セキュリティマネジメントシステム)認証を取得していない企業に対しては、現地審査が実施されるケースもあります(審査の実務は「日本IT団体連盟」の内部に設置される「情報銀行推進委員会」が担当)。

審査に要する期間は数カ月。2018年12月に受付を開始しており、2019年3月には第1号の認定が出る予定です。

情報銀行は根付くか?

情報銀行が社会に浸透するかどうかは、まだ見通せません。その理由の一つは、前半でも触れましたが、日本人は個人情報の扱いに対して、保守的な点が挙げられます。中国やシンガポール、アメリカなどは比較的おおらかで、良質のサービスが受けられるのであれば、自身の個人情報を提供することに強い抵抗感は持たないようです。

一方、日本はフランスなどと並び、もっとも保守的な地域の一つとされています。特に個人情報保護法の施行後は、“個人情報は秘匿すべき”という意識が社会に浸透しました。この法律のもう一つの主旨は、情報保護のルールを守った上でデータを流通させ、関連産業を活性化することにありますが、情報保護の側面が強調され、データ活用では遅れをとっていることは否めません。

“GDPRの精神”を起点に

情報の扱いでは保守的な日本ですが、企業と消費者の意識も少しずつ変わりつつあるようです。企業社会における一つのキッカケは、GDPR(EU一般データ保護規則)です。以前のブログでも採り上げましたので詳細はそちらに譲りますが、規則の主旨は個人情報の「移転」と「処理」に対して強い規制をかけること、情報の収集や移転、処理に際しては、「本人の同意」を必要とする点です。

後者の狙いは、情報をコントロールする権利を本人の側に置くというもので、ここは“GDPRの精神”とも言える部分です。つまり、頑なに個人情報をガードするだけではなく、情報の管理主体を提供者に移した上で、データを活用する環境を整備していくという理念にもつながります。

“GAFA”支配からの脱却も

“情報をコントロールする権利は個人”とする発想は、GAFA(Google、Apple、Facebook、Amazonの頭文字を取った造語)の支配から脱することにもつながります。巨大IT企業は、購買履歴や位置情報、Webの閲覧履歴などのデータを蓄積し、広告表示などに活用していますが、多くのユーザーはそれには気づかず、察しは付いたとしても、どのような情報がどう利用されているのかなどは分かりません。

情報銀行のような仕組みが整備され、個人情報の取扱方法に一定のルールを課すことで、情報のコントロール権をGAFAのようなプラットフォーマーから、個人に取り戻すことにつながるという期待があります。

現実的には、プラットフォーマーが支配する市場から、データを情報銀行に移すことは容易ではないでしょう。しかし、個人を起点とした情報の新しい運用方法を作っていくという視点では、中長期では大きな流れになる可能性はあるのではないでしょうか。

カギは消費者サイドに立った運用

2018年秋に総務省から情報銀行の概要が発表された後は、三菱UFJ信託銀行や富士通、大日本印刷、NTTデータなどの事業者が参入を表明し、すでにいくつかの企業では実証実験も行われています。

情報銀行は新しいシステムですから、円滑に稼働するまでにはハードルもあるでしょう。企業の収益性が優先され、個人情報の提供に同意した人に対する十分な還元がなかったり、提供した情報をトレースする機能が不足したりした場合は、ユーザーは見限ってしまいます。第三者に提供する個人情報が魅力に欠けるものであれば、データを利用したい企業も離れてしまうかもしれません。

2019年は情報銀行が離陸する年です。事業者がいくつかの課題をクリアし、サービスが根付くか否かの判断は数年後になると思いますが、情報銀行が一つの起点となって、個人情報に対する企業と個人、社会の意識が少しずつ変化していくことは間違いないでしょう。