“ハンコ文化”に変化の兆し

テレワークの利用が拡大した2020年春、経済団体やIT企業などが実施している調査によると、在宅勤務期間中に出社しなければならない理由として、“取引先からの書類の確認”と“契約書への押印”が上位にランクされています。

契約書や稟議書などの文書に対する押印は、その大半が法律で義務化されたものではなく、慣行として続けられてきましたが、新型コロナウイルスの感染拡大以降、これを見直す兆しが見えてきました。

対外的な文書は企業間の取決めを変える必要があり、短期間での切り換えは難しいかもしれません。その一方、いろいろな文書の電子化とスマートフォンの普及を土台に、B2C(企業対消費者)の分野では、B2B(企業対企業)に先行して、“脱文書・脱ハンコ”が進みつつあります。その一つが「eKYC(electronic Know Your Customer:イーケーワイシー)」、電子的な本人確認です。

ペーパーレスと印鑑レスを先導

eKYCは、銀行口座の開設やクレジットカードの会員登録時などに必要な本人確認の手続きを、スマートフォンやPCなどで電子的に行なう方法です。まずKYCの意味ですが、“自社の顧客を(正確に)知ること”。この決まりが出来た起点は、マネーロンダリングやテロ資金流入対策の一環として、犯罪に利用される可能性がある事業を運営する組織に対し、顧客に対する厳格な本人確認を求めた「犯罪収益移転防止法(犯収法)」(2007年施行)です。

法律の施行後、銀行などの金融機関では、「犯収法」に基づいて金融庁が定めた「法律施行規則」に従って、本人確認と取引目的の掌握を行なっています。厳格なルールの元でセキュリティが強化された一方、2010年代の中頃からは、利用者からも事業者からも、手間と時間がかかりすぎるという声が高まってきました。

銀行口座の開設やクレジットカードの申請時は、申込書に必要事項を記載して捺印し、身分証明書の写しを添えて申請。受理されると関係書類が転送不要郵便などで送られてきますが、サービスが利用できるまでには概ね2~3週間かかります。ユーザーはその煩雑さから、どうしても必要なサービス以外は申請をためらい、企業は大切な新規顧客を逃してしまうことになりかねません。

このような社会的な要請を受けて2018年11月、「犯収法」の一部が改正され、安全性と利便性を両立できる方法として、電子的な本人確認、eKYCが利用できるようになったのです。

eKYCの4パターン

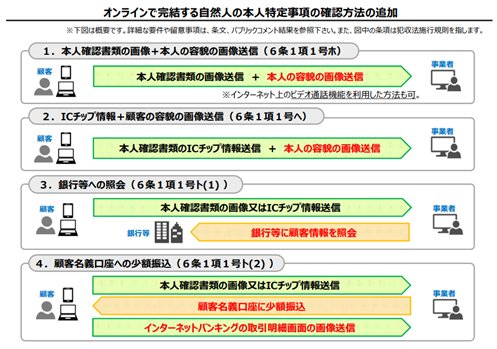

eKYCを利用した本人確認にはいくつかの方法がありますが、2018年11月の法改正を受け、金融庁から以下の指針が発表されています。

1.本人確認書類の画像+本人の容貌の画像送信

2.ICチップ情報+顧客の容貌の画像送信

3.銀行等への照会

4.顧客名義口座への少額振込

オンラインで完結する自然人の本人特定事項の確認方法の追加(出典:金融庁)

それぞれの方法について、いくつか補足しておきます。

1.本人の顔写真と運転免許証などの証明書類を撮影して事業者に送信する方法です。

2.運転免許証、マイナンバーカードなどに搭載されたICチップのデータと本人の画像を送信します。

3.銀行などとの取引記録を参照して本人を特定する方法です。この場合も本人確認書類の画像またはICチップのデータは必要で、その上で口座開設時などに記録した情報を参照します。

4.インターネットバンキングのユーザー向けの方法で、本人確認書類かICチップの情報を送信し、

顧客と事業者との間で少額の資金を移動して、口座と名義の有効性を確かめます。

より平易な方法は写真撮影とアップロード

金融庁が示した4パターンのうち、ICチップのデータを送る方法は、古い機種のスマートフォンは対応しないケースがあり、PCを使う場合はカードリーダーが必要なため、今のところは本人確認書類の画像と顔写真を送るやり方(4パターンでは1)が、取組みやすいと考えていいでしょう(3と4は銀行口座の保有者が対象)。

この方法を使う場合、事業者が発行するアプリか専用サイトから、申請に必要なデータをアップロードします。セブン銀行や住信SBIネット銀行などの金融機関をはじめ、LINE Payやメルペイに代表されるQRコード決済の事業者など、この形式による口座開設、アカウント開設を受け付けるところが増えてきました。

写真撮影からデータ送信までの手順は、事業者によって細部は異なりますが、大まかな流れは以下の通りです。

1.スマートフォンアプリかWebサイトの“申請”メニューを起動

2.スマートフォンのカメラなどで本人の顔と身分証明書を撮影

3.データをアップロード

※2では、複数の角度からの撮影と真贋判定のため書類の厚みを示す写真も必要ですが、アプリやサイト上に操作ガイダンスが出ます。

eKYCのメリットとデメリット

改めてeKYCの利点を整理すると、まず本人確認にかかる手間とスピードです。ユーザーは、紙の書類作成と捺印、写真入りの証明書(写し)の準備は不要で、申請を終えると即日か翌日、サービスによっては数十分で審査は終了してサービスが開通します。

サービス事業者のメリットとして、本人確認書類の受領、内容確認、保管などに伴う事務作業の軽減がまず挙げられます。競争力の強化も軽視できません。紙ベースのKYCのようなタイムラグがないため、ユーザーの熱意が冷めてしまうことも防げるでしょう。同じジャンルで複数のサービスが並立しているとしたら、eKYCに対応した方を選ぶ人は少なくないはずです。

新しいサービスのeKYCには、もちろん課題もあります。その一つは対象の限定です。多くのサービスは顔写真入りの証明書が必要ですから、運転免許証やマイナンバーカードなどを持たない人は対象から外れてしまいます。サービスの仕様に応じた写真撮影やデータ送信にも、一定のスキルと端末操作の慣れは必要ですから、離脱してしまう人もゼロではないでしょう。

事業者にとってもメリットだけではありません。既存のKYCに比べ事務作業は減るとしても、円滑なサービス運営には一定の負荷はかかり、システム構築にもコストが発生します。また、虚偽申請の検出や顔写真と証明写真の同一性の判断に迷うときの判定精度を上げるなど、セキュリティ対策をより強化していくことも求められます。

eKYCを起点にビジネスの拡張を

「犯収法」の一部改正以降、金融機関の口座開設、クレジットカードの入会申請、電子マネーのアカウント開設を中心に、eKYCが利用できるサービスが拡がりつつあります。この他にも、証券口座の開設、保険の加入手続、中古品売買、レンタル、各種シェアリングサービス、転売が社会問題にもなっているチケット販売などの分野にも適用が期待できるでしょう。

なお、それぞれの分野に導入するには、業法との整合が必要です。例えば、中古品の売買では、「古物営業法および同法施行規則」による本人確認が求められますが、2018年の法改正で「非対面取引における本人確認方法の追加」という項目が追記されeKYCも利用できるようになりました。他の業態でも、少しずつ法制度の整備は進みつつあるようです。

慣習のデジタル化を進めよう

本人確認はセンシティブで難しい分野ですが、もっとも保守的とされ厳格なセキュリティが要求される金融の分野から拡がった電子化の流れは、他の領域にも波及していくと見ていいでしょう。インターネットとWeb、スマートフォンは、若年層から高齢者まで浸透したインフラの一種ですから、本人確認とその周辺サービスのデジタル化が減速することはないはずです。

冒頭でも触れましたが、B2Bの領域でも感染症対策もあって、eKYCのようなペーパーレスと押印の省略は進みつつあります。契約書や稟議書など、現行の法律のままでもデジタル化できる作業は少なくありません。特に新しいルールやツールを導入しやすい社内環境では、この流れは加速できるでしょう。

新しいシステムの稼動に際しては、セキュリティリスクも伴います。B2C、B2Bとも、分野に応じた対策をしながら、慎重にサービス設計を進めることは前提ですが、社会全体の効率化に貢献する事務手続きと慣習のデジタル化は更に拡大していくでしょう。