情報保護と活用の両立を

Webサービスとスマートフォン、そしてAI(人工知能)の進展は、金融や物販、サービスなどの分野を中心に多様なニュービジネスを生んでいますが、2019年の後半あたりから、国内でも徐々に拡がってきたサービスに「信用スコア」があります。端的に言うと、「さまざまな個人情報を元に、個人の信用度を数値化(スコア化)するもの」です。

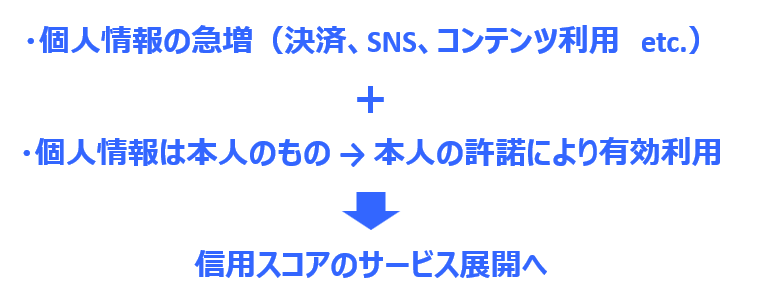

クレジットカード情報や病歴など、センシティブな内容を含む個人情報の流出が毎日のようにニュースになっている昨今、市民の個人情報に対する保護意識は高まっています。一方で企業側では、情報管理の徹底と同時に、種類も量も増え続ける個人データをビジネスに活用したいというニーズが膨らんできました。

データ保護と有効利用の両立。それは容易ではないのですが、先進的ないくつかの事業者が、慎重にサービス設計とビジネスモデルの構築を進めています。個人情報の保護と利便性の向上の観点から、データ保護と有効活用の両立は止められない流れであり、信用スコアはそれを象徴する動きの一つと言っていいでしょう。

成長のバックグラウンドは?

先進国を中心に信用スコアのサービスが伸びてきたのは、ここ2~3年ですが、その背景として、インターネットバンキングやスマートフォンを使ったモバイル決済、SNSなどのデジタルサービスの進展により、個人の属性や行動をつかむためのデータが増え、かつ入手しやすくなった点がまず挙げられます。

もう一つは、GAFA(Google、Amazon、Facebook、Apple)と呼ばれる巨大IT企業が、個人情報を独占していたことに対する反動。プラットフォーム事業者は、サービスに登録した個人の属性や利用履歴などのデータを使って、広告などで大きな収益を上げてきました。今はポリシーも変わってきていますが、当初は個人のデータをビジネスに使っている内実を、利用者に知らせないままだったことに対しても、世界中で反発を招いたのです。

国内でも2019年、大手IT企業が自社サービスの利用状況を集積し、提携先企業に提供する形でこの分野に参入しましたが、初期設定が「オン」(スコアを作成)になっており、しかもスコアの内容を利用者が確認できなかったため、是非を問う議論が巻き起こりました(現在は初期設定「オフ」、スコアも利用者が確認できる形に仕様変更されています)。

信用スコアの背景にある大きな流れとして、ITサービスの成長と比例した個人情報の蓄積、そして個人のデータは本人のものという意識の変化が挙げられます。現在、国内で展開されている信用スコアに分類できるサービスは、いずれも二つの要素を起点にしたものと考えていいでしょう。

スコアを使う企業と利用者のメリット

信用スコアを利用する企業のメリットは、運用形式によって違いはありますが、概して言うと自社サービスの強化です。例えば、スコアによって提供するサービスの質を変え、優良客の囲い込みを狙います。一見の客でも、カードの決済額が多い、レストランの利用頻度が高い、自社の優良客とのつながりが強いといった点で高いスコアを得ている人なら、最初から常連向けのサービスを出すといった展開もあるでしょう。

ユーザのメリットもこの裏返しです。例えば、A社の商品やサービスの利用頻度が高い、あるいはローンの返済を滞らせたことがないなど、常に規約を守って高スコアを得ている人は、特定商品の割引やキャッシングの金利優遇といったサービスを受けられるようになります。

もう一つは、客観的な評価が得られる点があるでしょう。信用スコアの多くは、AIによる機械的な分析をベースにしているため、人間の主観を交えない判断が得られます。

AIスコアリングの特性に留意を

信用スコアのデメリットは、まず人柄や信条など数値化が難しい領域は、スコアへの反映が困難な点が挙げられます。海外の例ですが、スコアを見て親族が結婚に反対したなど、人生に影響を与えた話も報告されていました。

AIを用いたスコアリングの特性にも留意しておくべきでしょう。その一つは、判断した理由を人間が納得する形で説明することが難しい点。もう一つは評価の偏り、例えば、社員の履歴書を学習した結果、その職種に男性が多かった場合、男性のスコアが上がって次回採用時にも男性を優先してしまう、といった偏向が生ずるリスクも指摘されています。

国内で始動した信用スコア

ここまで見てきた内容は、信用スコアに関する一般的な特徴ですが、この分野に参入した企業は、それぞれの事業領域において、個人情報の保護と収集するデータの選別を行い、AIによるスコアリングの特性を加味した上で、独自のスキームを構築しています。代表的なサービスの概要を見てみましょう。

・AIスコア J.Score

Web上でいくつかの質問に応えるとスコアが自動算出される。スコアの提示後に、J.Scoreと提携する銀行などとの取引状況のデータ連携に合意すると点数が上がり、提携先が提供するサービスの優遇を受けられる。

・ドコモスコアリング NTTドコモ

NTTドコモとの契約期間、利用料金の支払い履歴などのデータを元にスコアリングを行い、金融機関などにスコアを提供。データの提供を受けた金融機関では、個人向け融資の査定や金利設定などに生かす。

・Yahoo!スコア ヤフー

Yahoo! JAPAN IDを利用したネットショッピング、オークションなど、各種サービスの利用履歴を独自の アルゴリズムでスコアリングして提携先に提供。提携企業では、レストラン予約時の優待やシェアリングサービス利用時の手続きの簡略化、保証金免除などの特典を提供する。

・クラウドスコア クラウドワークス

クラウドソーシングの登録ワーカーと企業(クライアント)間で、より客観的に評価するためのスコアリングシステム。ワーカーを評価するスコアは、クラウドワークスのグループ企業が運営するサービスの利用データも使っており、提携先が提供する融資の金利設定などにも生かされる。

この他にも、LINEやセカンドサイト(新生銀行グループ)、メルカリの100%子会社 メルペイなど、2020年春の時点で10社前後が信用スコアを運営しており、ユニークなところでは、テーブルチェックやタイミーなど、分野を特化したサービスも伸びてきました。

テーブルチェックの「TableCheckカスタマースコア」は、客が店舗を評価するグルメサイトとは逆に、店舗側が利用客を評価して飲食業界で共有し、スコアが高い人にはより上質のサービスを提供するものです。タイミーが提供する“スキマバイトアプリ”「タイミー」は、アルバイトをしたい人と求人企業の効率的なマッチングに信用スコアを活用しています。

日本に根ざす信用スコアの特性は?

信用スコアの先進国は、中国とアメリカです。日本でも特に著名なサービスは、中国の芝麻信用(ジーマ信用)で、このスコアが高い人は、レンタカーなどのサービス利用時の保証金免除、出国時の手続きの簡素化など、生活のいろいろな場面でメリットを享受できます。最近では、芝麻のスコアを上げると誘う詐欺が横行しているという問題も、このサービスの浸透ぶりを物語っていると言えるでしょう。

日本と中国では、個人情報に対する人々の意識、信用スコアの重要な元データとなる金融や決済サービスなどの状況も異なるため、日本で芝麻信用のようなサービスが浸透するかどうかはわかりません。

一般的には、個人情報の開示に対して、中国とアメリカは比較的おおらかで、フランスやドイツなど欧州の先進国と日本は、かなり慎重とされています。また日本では、「信用」という言葉に対して、不安や格付けされるという印象を持つ人も多く、前述した各社のサービスでも、「信用スコア」というキーワードを使っているところは少ないようです。

個人情報・顧客情報の再定義を

これまで見てきたような要素を加味すると、国内では汎用的な信用スコアが浸透する前に、「TableCheckカスタマースコア」や「タイミー」、「クラウドスコア」など、分野を特化したサービスが市場を先導していく可能性もありそうです。

個人情報の保護と活用は相反するものではありません。個人情報が増え続ける時代、データ保護を前提としてガードを強化する一方、情報を有効に活用してユーザメリットを高めつつビジネスを活性化したいという企業のニーズが縮んでいくことはないでしょう。

信用スコアのサービス事業者と提携して、データの活用を検討している企業はもちろん、顧客情報を持つすべての企業は、個人情報の扱いと意義が変わりつつある現状は留意しておきたいものです。